Hypotéka bytu: jak funguje financování, odhad, čerpání, zástava a na co si dát pozor při koupi

Hypotéka je nejčastější způsob financování koupě bytu. Pro mnoho kupujících je to zároveň první velký úvěr v životě, takže se v procesu často ztrácí. Přitom právě hypotéka rozhoduje o tom, jestli se obchod dokončí včas, jestli bude kupní cena bezpečně zaplacená a jestli nevzniknou zbytečné sankce nebo stres.

V realitní praxi platí:

- byt můžete chtít sebevíc, ale pokud hypotéka nevyjde, byt nekoupíte

- a pokud jsou smlouvy špatně nastavené, můžete přijít o rezervační poplatek nebo zálohu

Proto je důležité pochopit, jak hypotéka na byt funguje a co všechno kupující musí hlídat.

Co je hypotéka na byt

Hypotéka je úvěr zajištěný nemovitostí, typicky kupovaným bytem. Banka si na byt zapíše zástavní právo do katastru a tím si zajišťuje, že když dlužník nebude splácet, může banka nemovitost prodat.

Kupující tak získá:

- peníze na koupi bytu

a banka získá:

- zástavu na byt

Jak probíhá hypotéka při koupi bytu (krok za krokem)

Proces hypotéky se dá zjednodušit do několika fází:

- výběr bytu a dohoda na ceně

- rezervace (někdy) a příprava smluv

- podání žádosti o hypotéku

- odhad bytu bankou

- schválení úvěru

- podpis úvěrové smlouvy

- zajištění zástavy (zástavní smlouva + vklad do katastru)

- čerpání hypotéky (banka pošle peníze do úschovy)

- převod vlastnictví kupujícího

- uvolnění kupní ceny prodávajícímu

V praxi se některé kroky překrývají, ale vždy platí, že banka chce mít kontrolu nad bezpečností transakce.

Odhad bytu: proč je klíčový

Odhad bytu je posouzení hodnoty nemovitosti, které banka potřebuje, aby věděla, kolik vám může půjčit.

Kupující musí vědět:

- pokud odhad vyjde níž než kupní cena, banka půjčí méně

- kupující pak musí doplatit rozdíl z vlastních peněz

To je jeden z nejčastějších důvodů, proč hypotéka „nevyjde“ nebo se obchod zkomplikuje.

Proto je profesionální mít ve smlouvách podmínku:

- co se stane, když odhad bude nižší

Čerpání hypotéky: kdy banka pošle peníze

Banka obvykle pošle peníze až ve chvíli, kdy jsou splněné podmínky čerpání.

Typicky:

- podepsaná kupní smlouva

- podepsaná zástavní smlouva

- podaný návrh na vklad zástavy do katastru

- zajištěná úschova kupní ceny

Banka chce mít jistotu, že její peníze nepůjdou jen tak někomu bez právní ochrany.

Zástavní právo bytu: co to znamená pro kupujícího

Zástavní právo znamená, že byt je zatížený ve prospěch banky.

To je u hypotéky standard.

Kupující musí počítat s tím, že:

- byt nemůže volně prodat bez řešení zástavy

- při prodeji se zástava obvykle vymaže až po splacení úvěru

Zástava sama o sobě není problém, ale je potřeba chápat, že byt není „čistý“ dokud je hypotéka aktivní.

Hypotéka a rezervační smlouva: nejčastější problém

Kupující často podepíše rezervační smlouvu a dá rezervační poplatek, ale nemá ve smlouvě ošetřeno, co když hypotéka nebude schválena.

To je velké riziko, protože pak může poplatek propadnout.

Bezpečný postup:

- mít v rezervační smlouvě jasně uvedeno, že pokud hypotéka nevyjde, poplatek se vrací

- nebo složit poplatek do úschovy

Na co si dát pozor při koupi bytu na hypotéku

Termíny

Hypotéka trvá. Pokud máte krátké termíny ve smlouvách, můžete se dostat do prodlení.

Dokumenty k bytu

Banka může chtít:

- list vlastnictví

- nabývací titul

- prohlášení vlastníka

- potvrzení od SVJ

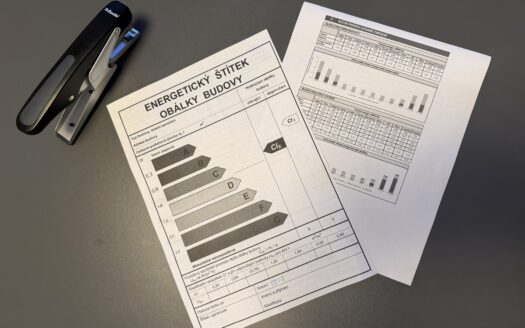

- PENB

- pojistku

Pokud dokumenty chybí, proces se prodlouží.

Stav bytu a právní vady

Banka někdy odmítne financovat byt, pokud:

- je právně komplikovaný (např. podíl, břemeno)

- nebo je technicky ve špatném stavu

Kupující by měl dělat právní prověrku ještě před tím, než investuje do odhadu a poplatků.

Co uvést do inzerátu (profesionálně)

Prodávající může zvýšit šanci na rychlý prodej, když do inzerátu uvede:

„Možnost financování hypotékou.“

„S financováním vám rádi pomůžeme.“

„Právní servis a úschova kupní ceny zajištěny.“

Kupující pak má pocit, že obchod bude hladký.

Shrnutí

Hypotéka bytu je úvěr zajištěný zástavním právem na byt. Proces zahrnuje žádost, odhad, schválení, zajištění zástavy a čerpání do úschovy. Největší rizika jsou nízký odhad, špatně nastavené termíny a neřešená podmínka financování v rezervační smlouvě. Kupující se chrání tím, že má smlouvy správně nastavené a má připravené dokumenty k bytu, aby hypotéka proběhla bez zbytečných zdržení.